De 2010 à 2018, comment a évolué le marché du crédit à la conso en France ?

Début décembre 2019, Cofidis a publié une étude portant sur le crédit à la consommation. Menée en partenariat avec l'ObSoCo (Observatoire Société Consommation), celle-ci fait un bilan du marché depuis l'entrée en vigueur de la loi Lagarde en 2010, puis de la loi Hamon en 2014. L’enquête montre entre autres, qu’en à peine 10 ans, le marché du crédit à la conso a subi de profondes transformations. Alors, quels sont ces principaux bouleversements ? Tour d’horizon sur ce que nous révèle “cette carte de France du crédit à la consommation”.

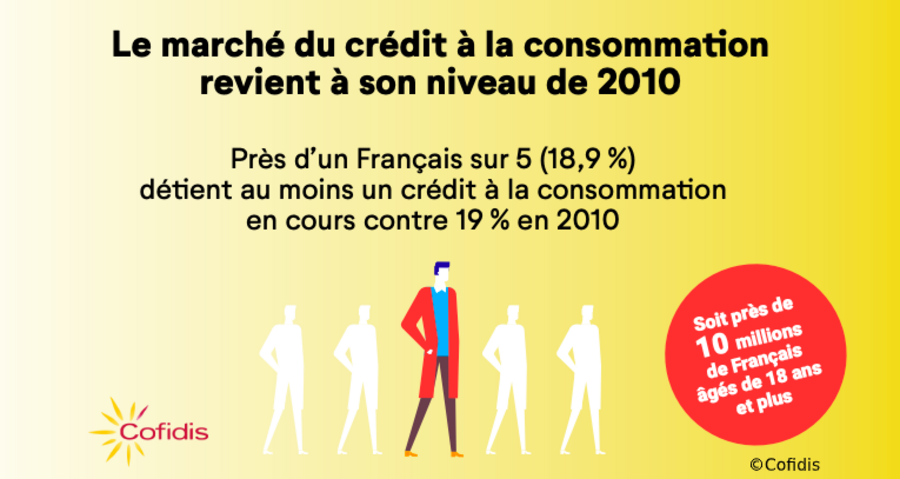

Le crédit à la conso retrouve son dynamisme de 2010

Un des chiffres clés à retenir de cette enquête est que près d’un Français sur 5, âgés de 18 ans et plus, détient au moins un crédit à la consommation. En d’autres termes, cela représente 18,9 % de la population, soit environ 10 millions de Français. Une situation exceptionnelle qui ne s’était plus produite depuis 2010. Effectivement, suite à la crise des “subprimes”, le marché du crédit à la conso avait connu 4 années de baisse ainsi que 2 années de quasi-stagnation.

Comme en 2010, les Français souscrivent un crédit à la consommation principalement pour financer leurs projets. En tête, on retrouve l’achat d’une voiture qui représente 9,4 % des crédits, puis le financement de travaux (4,3 %), talonné de près par l’acquisition de biens d’équipement.

Dans le même temps, l’étude montre que d’autres besoins ont pris de l’ampleur en 2018 par rapport à 2010. C’est notamment le cas de la souscription à un crédit à la conso pour financer un imprévu (5,4 %, en hausse de 0,4 %). En outre, par comparaison avec 2010, les Français ont trois fois plus recours au crédit pour financer leurs impôts, mais aussi deux fois plus pour financer leurs vacances.

Le crédit attire de nouveaux consommateurs

Que ce soit en 2010 ou en 2018, le marché du crédit à la consommation concerne toujours en grande majorité les catégories les plus modestes. Ainsi, représentant respectivement 25,4 % et 23,7 %, les ouvriers ainsi que les employés sont les personnes faisant le plus appel au crédit à la conso. Cependant, l’enquête Cofidis relate que ces emprunteurs historiques utilisent de moins en moins le crédit : -3 points entre 2010 et 2018. Ce léger recul est la conséquence directe des lois Lagarde et Hamon qui ont durci les conditions d’obtention d’un crédit.

À l’inverse, les classes moyennes, quant à elles, ont de plus en plus recours au crédit. Plus spécifiquement, on constate que “la part des artisans, commerçants, chefs d’entreprise détenant au moins un crédit à la consommation est en augmentation (19,1 % ; +0,7 pt).”

Enfin, sur le plan générationnel, le crédit à la consommation séduit aussi de nouvelles catégories de personnes. Désormais ce sont les jeunes, âgés entre 25 et 34 ans, qui représentent la part la plus importante des détenteurs d’un crédit. Pour eux, le crédit est un coup de pouce précieux afin de se lancer dans la vie. Qui plus est, les taux bas du marché, sont selon eux une réelle aubaine. De même, avec +2,2 points par rapport à 2010, la part des retraités dans le crédit est en plein essor. Et cela n’est pas surprenant puisque les seniors accordent de plus en plus d’importance à leur confort de vie en tant que retraités.

Un marché ultra-dynamique dans le Nord de la France

Au niveau géographique, le crédit à la consommation équipe de moins en moins les habitants des régions du Sud. Ce sont donc les régions du Nord-Est et Nord-Ouest les championnes du crédit. La région Hauts-de-France, avec 22 % des habitants qui possèdent un crédit à la conso, arrive en tête. Elle est suivie par les régions Bourgogne-Franche-Comté, Centre-Val de Loire, Pays de la Loire, puis enfin, Normandie.

À noter également que le marché du crédit à la consommation est en grande partie porté par la ruralité. Au total, 21,3 % des habitants des zones rurales possèdent au moins un crédit à la consommation. En ce qui concerne les habitants des grandes villes, même si leur part a progressé en 10 ans, ils ont tout de même moins recours au crédit. En Île-de-France par exemple, seuls 14,3 % des Franciliens déclarent avoir un crédit à la consommation. Cela s’explique en partie, par l’offre en transports publics suffisante de la région, qui permet aux habitants de se passer d’une voiture.

In fine, cette croissance du marché du crédit à la consommation devrait continuer en 2019. Une étude de l’Association française des sociétés financières (ASF), parue en novembre dernier, conforte cette idée. Celle-ci montre que la production de crédits à la conso a fait une rentrée dynamique au troisième trimestre 2019. Ainsi, bien que les lois aient opéré un durcissement des conditions d’obtention, le crédit a encore de beaux jours devant lui. Il reste l’un des meilleurs moyens de financer un projet !